热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

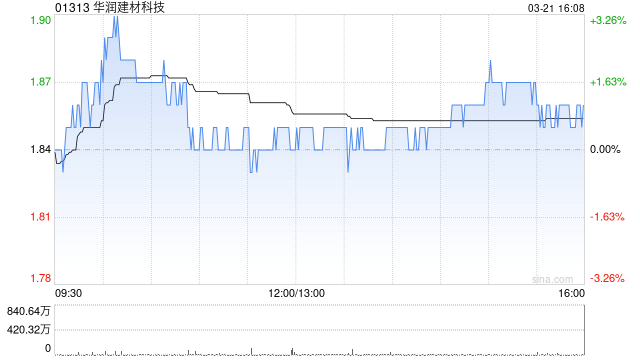

中金发布研究报告称,维持华润建材科技(01313)“跑赢行业”评级,2024/25E归母净利润8.51亿元/12.65亿元不变,目标价2.5港元。公司1H24营收103.1亿元,同比-13.9%,归母净利润1.66亿元,同比-70.2%。其中2Q24公司营收55.2亿元,同比-20.0%,归母净利润1.95亿元,同比-66.8%。公司1H24业绩符合该行预期。

互联网股票配资网是一个在线平台,允许投资者通过借入资金来进行股市投资。投资者可以通过该平台借入资金,以提高投资的杠杆效应,并从中获得更高的回报。

报告中称,6月中下旬起,公司核心市场华南地区水泥开启复价,累计提涨幅度达到50-60元/吨,且根据数字水泥网,近期两广市场主流价格水平继续维持,未出现大规模松动。

该行认为,公司上半年的盈利下行压力主要源自较低的单位售价和吨盈利,而近期的价格成功提涨或表明公司盈利底部已确认,若下半年基建资金到位情况逐步改善,旺季需求存在边际好转的空间,且仍存有进一步价格提涨的空间,则下半年公司量价提升带来的盈利修复可期。此外,公司骨料业务的产销亦在快速释放,营收和利润贡献有望持续提升,进一步支撑公司业绩修复。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 个人股票配资公司

文章为作者独立观点,不代表股票配资平台观点